O Orçamento Doméstico, também conhecido como Orçamento Familiar, é uma ferramenta essencial para a gestão financeira de indivíduos e famílias. Ele consiste na compilação e análise de todas as fontes de renda da família, juntamente com suas despesas correspondentes. Ao adotar essa prática, torna-se evidente que os princípios de controle e análise financeira aplicados às empresas também são relevantes para os aspectos pessoais da vida. Somente ao elaborar um Fluxo de Caixa Familiar, que registra as entradas (rendas) e saídas (custos), é possível traçar planos concretos para alcançar objetivos futuros, como a compra de uma casa, uma viagem ou a antecipação da aposentadoria.

Fórmula Básica:

ORÇAMENTO DOMÉSTICO = RENDAS – DESPESAS

Observação: Na análise financeira, valores acumulados não devem ser considerados como despesas, como é o caso de aplicações mensais em CDBs, VGBLs e PGBLs.

Construção de um Plano Orçamentário:

Ao elaborar um orçamento familiar, é crucial identificar:

- Custos fixos, variáveis e sensíveis à inflação;

- Projetar o orçamento para os próximos 12 meses;

- Comparar as despesas reais com as projetadas após o primeiro período.

- É importante destacar o impacto da inflação no custo de vida do cliente. Muitas pessoas possuem salários fixos e não conseguem ajustar sua renda ao aumento dos gastos causados pelo aumento dos preços, o que pode resultar em uma diminuição na qualidade de vida.

Fontes de Receita:

- Salários;

- Juros;

- Dividendos;

- Aluguéis;

- Reembolsos de impostos;

- Outras receitas.

Despesas:

- Custos fixos (aluguel, financiamentos, seguros, pensão alimentícia, entre outros);

- Custos variáveis (transporte, alimentação, comunicações, lazer, férias, entre outros);

- Outros tipos de despesas.

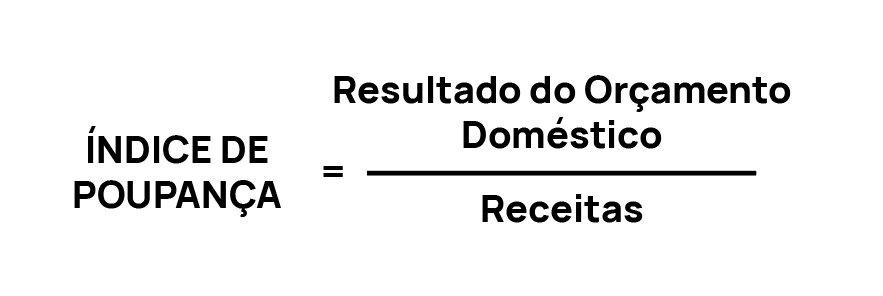

A capacidade de poupança é um indicador fundamental no orçamento familiar, representando a diferença entre a renda total e as despesas. Se as receitas forem maiores que as despesas, a família tem capacidade de poupança, o que permite o aumento do patrimônio e a realização de objetivos financeiros. Por outro lado, se as receitas forem menores que as despesas, a família pode enfrentar problemas financeiros e pode precisar recorrer a empréstimos ou vender ativos para manter seu padrão de vida.

Fundo de Emergência:

O Fundo de Emergência, também conhecido como Reserva de Emergência, é um montante financeiro que deve ser mantido em investimentos altamente líquidos e de baixíssimo risco, como Tesouro Selic, CDBs de liquidez diária de bancos de primeira linha e caderneta de poupança. Esse fundo destina-se a cobrir despesas inesperadas, como reparos de carro, despesas médicas ou desemprego, sem a necessidade de recorrer a empréstimos ou vender ativos de longo prazo. Recomenda-se que o valor do fundo seja equivalente a 3 a 12 meses das despesas correntes da família.

Em 2019, o Banco Mundial relatou que mais de 70 milhões de brasileiros não conseguiam levantar aproximadamente R$ 2.500,00 em uma emergência, evidenciando a importância do Fundo de Emergência.

Balanço Patrimonial:

O Balanço Patrimonial é um relatório que reflete a situação financeira de uma pessoa, considerando seus bens, direitos e obrigações em uma data específica. Os ativos são agrupados em ordem decrescente de liquidez, enquanto os passivos representam as dívidas. O patrimônio líquido é a diferença entre os ativos e os passivos, indicando a verdadeira riqueza da pessoa.

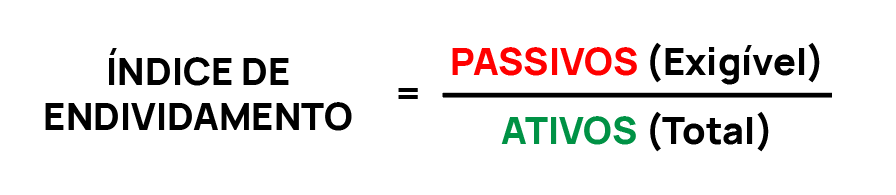

Índice de Endividamento:

O Índice de Endividamento é uma métrica importante para acompanhar a saúde financeira de uma família. Ele representa a relação entre o capital de terceiros, que são os passivos, e o ativo total. Monitorar esse índice ao longo do tempo é essencial para garantir que as finanças estejam sob controle e que a família possa atingir seus objetivos financeiros a curto, médio e longo prazo.